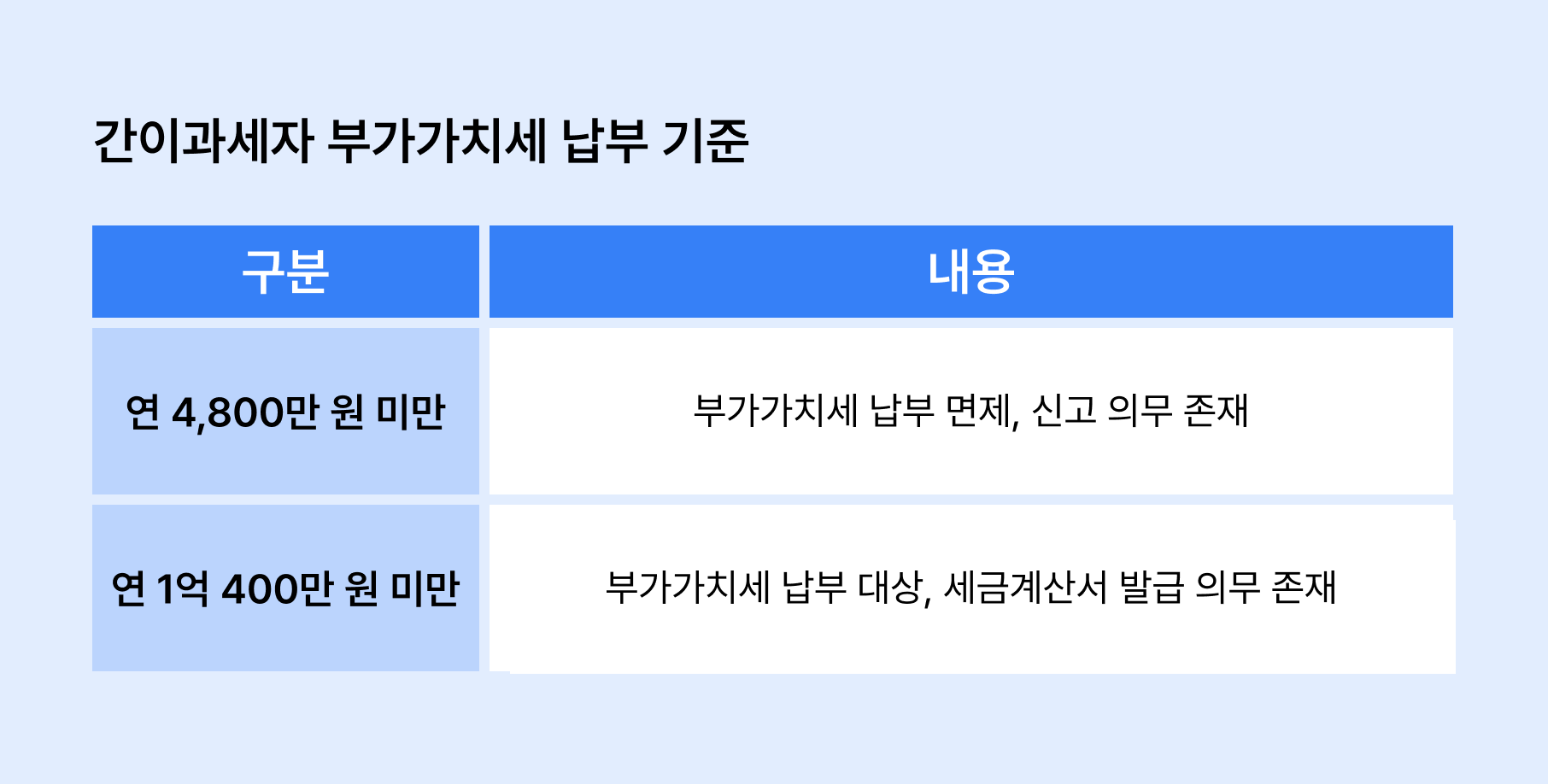

📌 간이사업자는 연 매출 1억 400만 원 미만, 이 중 4,800만 원 미만은 부가세 납부 면제 대상이에요.

📅 간이과세자는 부가세 신고·납부를 1년에 한 번(1월) 하면 되고, 세금계산서 발급 시 7월 신고가 추가돼요.

💰 셀러가 궁금해하는 정보 QnA까지 담았으니, 끝까지 확인해보세요!

부업으로 해외구매대행이나 국내 위탁판매를 시작한 셀러분들이라면 “나는 간이사업자에 해당할까?”, “부가세는 언제 얼마나 내야 할까?” 같은 고민을 한 번쯤은 해보셨을 거예요. 특히 1월 부가세 신고를 앞둔 셀러라면 지금 꼭 한 번 정리해두는 게 좋아요. 이 두 가지만 정확히 이해하고 있으면 세금 때문에 불안해질 일은 생각보다 많지 않아요. 이번 글에서는 셀러 입장에서 꼭 알아야 할 기준과 신고 시점만 간단하게 정리해드릴게요.

1. 간이사업자란?

간이사업자는 간이과세제도를 기반으로 결정돼요. 간이과세제도는 직전연도 1년간 매출액이 1억 400만원 미만인 영세한 개인사업자의 부가세 부담을 줄여주기 위해 시행되는 제도예요.

간이사업자 기준

이 제도에 기반한 간이사업자(간이과세자)는 연간 매출액을 기준으로 구분돼요. 부업으로 시작한 해외구매대행·위탁판매 셀러 대부분은 이 구간에 해당할 수 있으니 확인해보세요.

✔️ 연 매출 1억 400만 원 미만이면 간이사업자예요.

✔️ 연 매출 1억 400만 원을 초과하면 일반과세자로 전환돼요.

2. 간이사업자 중에서도 부가가치세 납부 면제 기준은?

연 매출이 4,800만 원을 넘지 않으면 부가가치세를 내지 않아도 돼요. 예를 들어 스마트스토어에서 해외구매대행을 하며 연 매출이 3,000만 원인 셀러는 부가세 납부는 면제 대상이에요. 하지만 부가가치세 납부가 면제되더라도, 신고 자체는 필수예요. 자세한 내용은 아래에서 확인하세요.

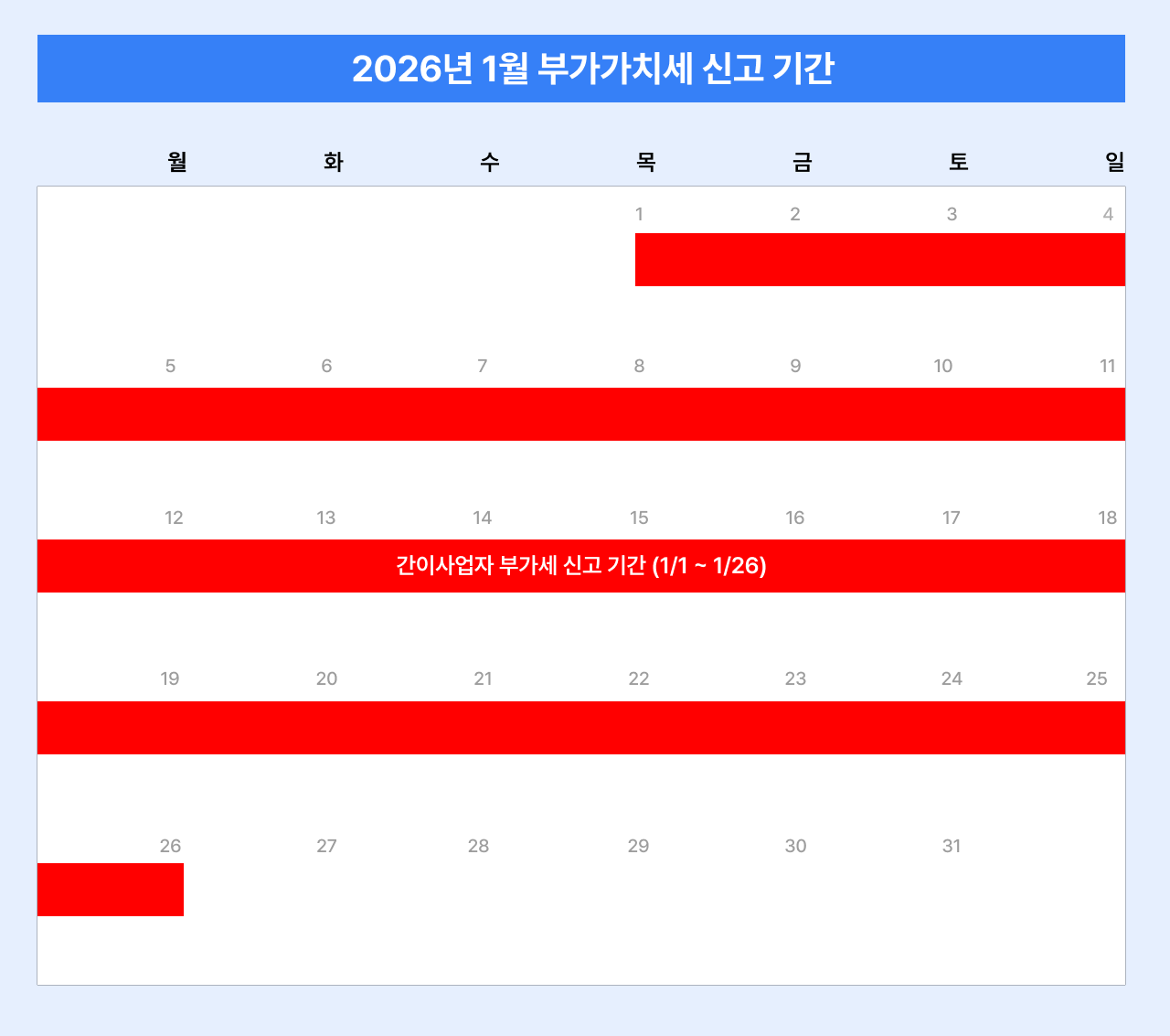

3. 간이사업자 부가세 신고 기간

간이과세자의 부가가치세 신고 기간과 과세기간은 다음과 같아요. 간이과세자의 가장 큰 특징 중 하나는 부가세 신고 횟수가 적다는 점인데요. 일반과세자가 1년에 두 번 신고하는 것과 달리, 간이과세자는 기본적으로 1년에 한 번만 신고하면 돼요.

✔️ 2026년 1월 1일(목) ~ 1월 26일 (월)

✔️ 과세기간: 2025년 전체 (일반사업자는 2025년 7월부터 12월까지)

✔️ 간이과세자: 부가가치세 신고·납부 연 1회 (보통 1월)

✔️ 일반과세자: 상반기·하반기 연 2회 신고

✔️ 일반과세 사업자로 전환되는 경우

✔️ 1~6월 사이에 세금계산서를 발행한 간이과세자의 경우

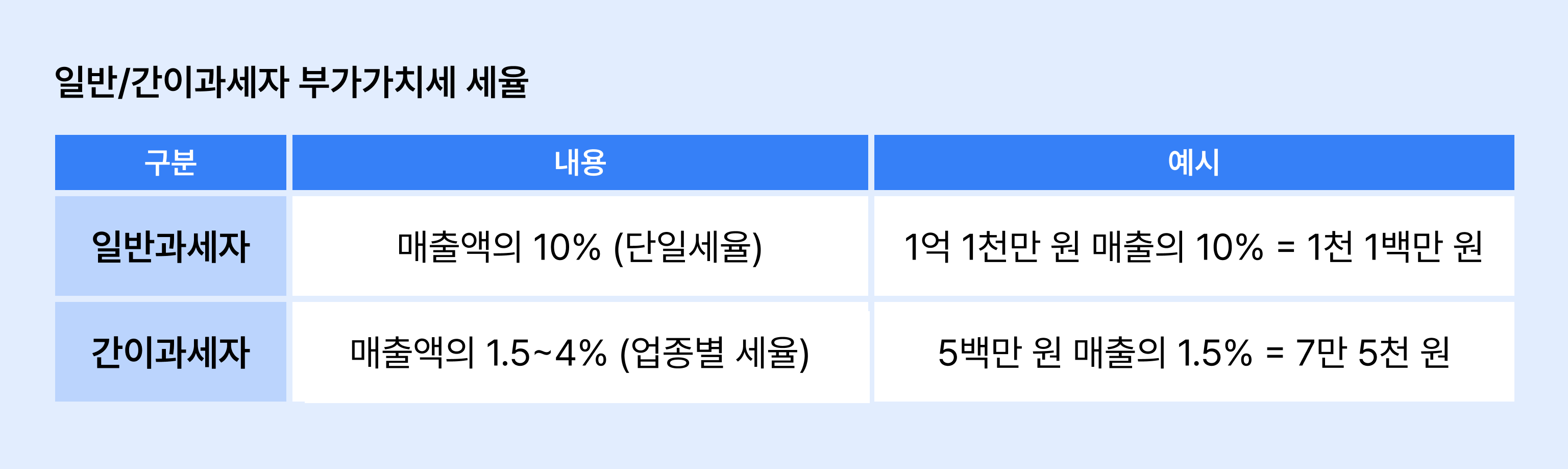

4. 부가가치세 계산하는 방법

해외구매대행이나 위탁판매의 경우에는 보통 소매업에 해당해요. 소매업의 부가가치율은 15%이고, 여기에 부가세율 10%가 적용되는데요. 결과적으로 간이과세자 셀러의 실제 부가세 부담은 부가가치율과 부가세율을 곱해 약 1.5% 수준인 셈이에요. 예를 들어 연 매출이 5,000만 원이라면 부가세는 약 75만 원 정도예요.

✔️ 간이과세자: 매입액의 0.5%만 공제 가능

✔️ 일반과세자: 매입세액 전액 공제 가능

5. QnA로 알아보는 구매대행업 부가가치세 납부

Q. 연중에 간이과세자 매출액 기준을 넘겼어요. 바로 일반과세자에 해당되나요?

A. 연간 매출액이 1억 400만 원 이상을 초과했다면, 다음 해 7월 1일부터 일반과세자로 자동 전환돼요. 기준 금액을 초과한 해의 다음 해 7월 1일부터 일반과세자로 전환되는 것이기 때문에, 전환 이전까지는 간이과세자로서 신고 및 납부하면 돼요. 전환 후에는 일반과세자 기준으로서 신고 및 납부해야 해요.

Q. 구매대행 수수료만 매출액인가요, 전체 결제금액이 매출액인가요?

A. 해외직구대행업의 매출액은 대행 수수료예요. 물건의 판매 금액이 아닌, 상품의 금액이나 배송비를 제외한 마진(구매대행 수수료)을 매출로 신고하기 때문에 이를 매출액으로 산정해요.

Q. 해외 결제 금액도 매입으로 인정되나요?

A. 해외 결제 금액은 셀러의 비용으로 처리되는 것은 맞지만, 이것이 매입세액 공제대상으로 산정되지는 않아요. 대금을 ‘고객이 지급한 셈’이 되기 때문인데요. 해외직구대행업은 고객에게 대금을 받아 해외 구매를 대신하는 것으로 판단해요. 그렇기 때문에, 해외 구매 과정에서 발생한 비용이 사업에서 발생한 금액으로 여겨지지 않아요.

Q. 플랫폼 수수료나 광고비는 매입공제에 포함되나요?

플랫폼에 지불하는 수수료는 ‘지급수수료’라는 비용 항목으로 처리돼 부가가치세 신고 시 매입세액 공제 대상이 될 수 있어요. 스마트스토어, 지그재그 등 플랫폼에서 광고를 진행했다면, 카드로 결제한 경우 각 플랫폼에서 발행해주는 광고비에 대해 매입세금계산서를 받을 수 있어요. 이 계산서를 공제에 활용하면 돼요. 공제를 받기 위해서는 세금계산서 등 적격증빙을 보관해야 하므로, 이 점을 반드시 기억해야 해요.

부업으로 시작한 셀러라면 지금 내 매출이 어느 구간에 있는지부터 정확히 아는 것이 가장 중요해요. 윈들리팀은 앞으로도 셀러분들이 헷갈리기 쉬운 기준을 쉽고 실무적으로 정리해드릴게요. 윈들리와 함께 올해 사업도 안정적으로 잘 꾸려보세요 💙

🚀 윈들리는 대표님들께 도움이 되는 정보와 함께 다시 찾아올게요!

윈들리의 모든 콘텐츠는 사업자에게 도움이 될 만한 일반적인 정보를 ‘참고 목적'으로 한정해 제공하고 있습니다. 구체적 사안에 관한 자문 또는 홍보를 위한 것이 아니므로 콘텐츠 내용의 적법성이나 정확성에 대해 보증하지 못하며, 콘텐츠에서 취득한 정보로 인해 직간접적인 손해가 발생해도 어떠한 법적 책임도 부담하지 않습니다.

ⓒ윈들리, 무단 전재 및 배포 금지